我国财产保险市场在2014~2019年间一直都保持着8%以上的高速增长。理论研究表明[1],保险市场与经济发展正相关,由于2019年新冠疫情爆发,财产保险市场受到巨大影响,2020同比增速仅为2.4%,2021同比增速为-2.2%。

图:2013-2021年财产保险保费收入

数据来源:银保监会,元韬咨询整理

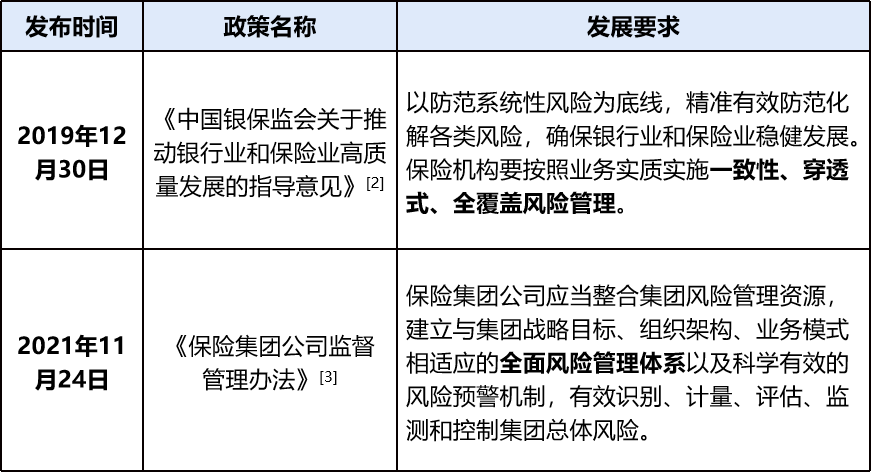

由于财产保险业务本身伴随着风险,加上新冠与经济发展不确定性风险增加,保监会出台多项政策,要求保险公司建立全面风险管理体系。但由于财险市场涉及大量高风险业务,潜在风险较大,大部分财产保险公司在进行风险管理时仍处于被动的防御姿态,没有形成主动迎接风险的现代化发展工具,在管理意识、组织结果等方面仍比较薄弱,因此,如何构建符合自身发展且行之有效的全面风险管理体系,成为财产保险公司亟需解决的难题。

表:构建全面风险管理体系政策要求

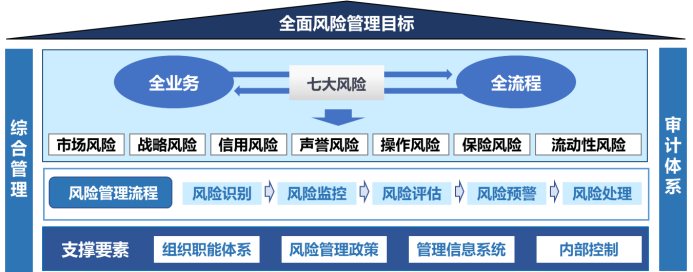

1、风险“三全”管理

虽然国际以及我国政策统一要求保险行业实行全面风险管理,但是对于全面风险管理各自的定义却各有不同,总结得出全面风险管理的概念及特点为:企业围绕风险偏好等目标,以包括全业务、全流程的全面风险为抓手进行全员化的综合管理,建立起执行风险识别、风险监控、风险评估、风险预警、风险处理的管理流程,依据该流程搭建组织职能体系,并通过风险管理文化、信息沟通系统、内部控制、审计体系等风险管理支撑要素,从而为实现风险管理的总体目标提供合理的过程和方法。

图:全面风险管理体系

2、“三步法”构建体系

(1)战略层面:目标与业务战略相结合

我国目前的财产保险行业集中度较高,根据银保监会数据显示,截止2020年12月,平安、太平洋、人保三家保险公司占据了我国财产保险行业的62.65%,其他公司仅为27.34%。财产保险公司应当根据公司本身的业务发展、战略规划、经营情况、公司实力等多方面因素,设置风险偏好、风险容忍度、风险限额等全面风险管理总体目标。在制定全面风险管理总体目标时应注意,一是全面风险管理的总体目标应与公司的战略目标和运营目标互相协调,形成逻辑闭环,二是灵活运用明确的定量指标与定性指标,使目标更具备科学性,三是制定好全面风险管理目标后要在公司内部传达并执行,确保全员了解并参与全面风险管理,四是在全面风险管理运作的过程当中定期进行风险综合评级,对全面风险管理执行情况进行评估与复盘,如果有发现有需要改进的地方及时进行调整。

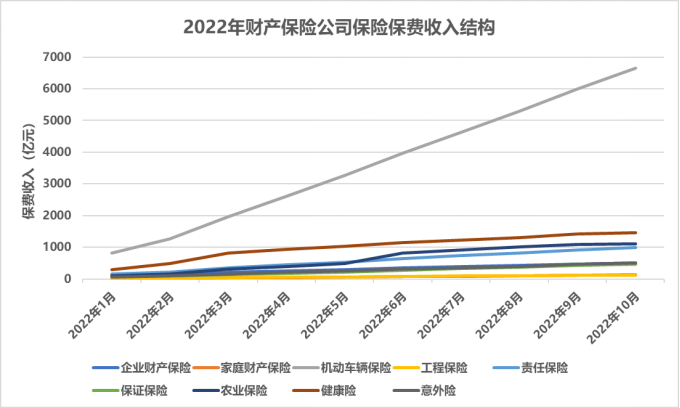

在此基础上,财产保险公司仍需根据自身各业务部门发展情况设置差异化的全面风险管理目标。根据银保监会公开数据显示,2022年财产保险公司保险保费收入仍以机动车辆保险为主,占到总保费收入的46.65%,其次为健康险,占保费收入的16.85%。

图 :2022年财产保险公司保险保费收入结构

数据来源:银保监会,元韬咨询整理

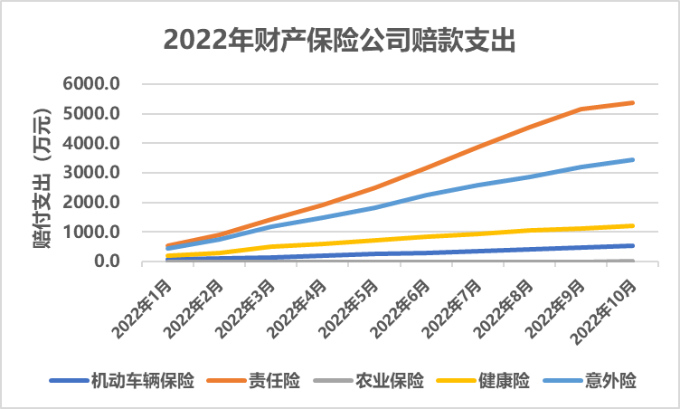

但从赔付支出来看,财产公司赔付支出的险种主要为责任险和意外险,两者分别占39.80%和34.15%,而保费收入排名前二的车险和健康险仅为5.05%和13.91%。因此,在财产保险公司在制定全面风险管理总体目标时,对于车险和健康险的风险偏好可以设得相对较高。

图:2022年财产保险公司赔款支出

数据来源:银保监会,元韬咨询整理

(2)管理层面:形成流程闭环

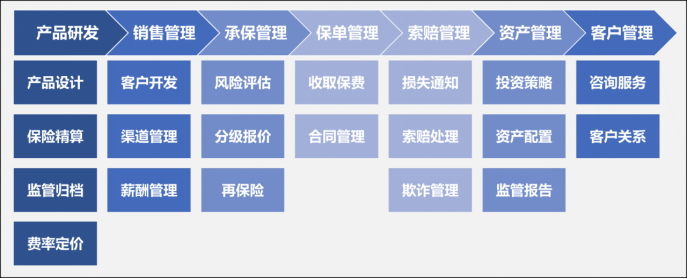

想要进行全面风险管理首先要明确识别公司可能面临的风险,其涵盖的范围应包括财产保险公司全业务领域以及在运营全流程每一个业务环节可能产生的风险。财产保险主要包括机动车辆保险、健康险、企业财产保险等类别,财产保险价值链活动流程包括产品研发、销售管理、承保管理、保单管理、索赔管理、资产管理和客户管理[4],财产保险公司需针对每一个业务部门的所有活动环节进行风险剖析,识别全业务领域、活动全流程可能会遇到的风险。

图 :财产保险活动流程

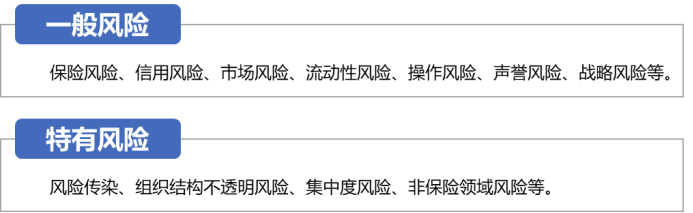

从不同的角度对风险进行分类会产生不同的风险类别,目前在学术界比较权威的是银保监会《保险集团公司监督管理办法(2021版)》中提出的概念,即“保险集团风险包括但不限于:一般风险(保险风险、信用风险、市场风险、流动性风险、操作风险、声誉风险、战略风险等),特有风险(风险传染、组织结构不透明风险、集中度风险、非保险领域风险等)。”在2021年12月银保监会发布的《保险公司偿付能力监管规则(II)》中对这几类风险进行了定义以及计算公式的详细阐述,可为财产保险公司初期构建全面风险管理体系提供借鉴[5]。

图:风险类型

进行风险识别是全面风险管理流程的第一步,随后需要进一步形成风险监控、风险评估、风险预警以及风险处理的闭环。在风险监控环节,要求公司根据风险的特点制定对应的量化指标,对指标进行定义,并通过大数据进行动态监控,若有异动情况便实时进行反应。在风险评估环节,针对风险指标的异动情况进行原因分析,明确是否有剩余风险,匹配可行的控制措施形成风险应对方案。在风险预警环节,应根据风险应对方案确定风险处理人,对风险处理人描述风险情况,并说明风险处理计划。在风险处理环节,风险处理人根据风险应对方案实行风险处理,在处理过后对该风险情况进行总结汇报,为优化全面风险管理提供经验建议。

图 :全面风险管理流程

(3)基础层面:搭建风险管理支撑要素

组建全面风险管理组织职能体系。从全面风险管理流程的基础出发,依据流程所需要设置组织岗位,形成不同的组织层级,明确不同层级的风险管理职能,同时对不同的层级应实行集中化统一管理,形成专业有序的全面风险管理人才梯队。

制定全面风险管理政策。将员工个人风险管理的目标与其绩效挂钩,实现个人与公司目标相协调,同时将全面风险管理制度化,有助于传递全面风险管理的理念及意识,风险管理的全员化,确保全面风险管理目标的落地执行成果与预期目标一致。

搭建全面风险管理信息系统。高质量发展离不开高效率的信息系统,通过信息系统可以使全面风险管理规范化、流程化,减少风险形成部门与风险处理部门之间的沟通效率,提高全面风险管理的数字化智能化水平。

建立完善内部控制机制。内部控制机制是全面风险管理从管理层面到落地层面保持一致性的保障,通过完善内部控制机制,形成标准化的全面风险管理,有助于对执行全面风险管理进行有效的过程控制。

3、总结

财产保险公司受疫情与经济发展影响风险系数大幅提高,企业唯有深入剖析自身全业务、全活动流程的风险点,实现全员化风险管理,才能将风险降到最低,并实现收益风险比最大化。企业可以通过战略、管理、基础“三步法”构建全面风险管理体系,实现有效识别、监控、评估、预警、处理关键风险,有组织、有制度、有数据地探索市场空间,为抢得市场先机提供有效支撑。

参考文献:

[1]段白鸽.保险发展与经济增长的S曲线成立吗?——来自87个经济体的证据[J].保险研究,2019,0(9):11-29

[2]《中国银保监会关于推动银行业和保险业高质量发展的指导意见》(银保监会)

[3]《保险集团公司监督管理办法》(银保监会)

[4] 黄立强.保险科技对保险价值链的冲击与影响[J].经贸实践,2018,(14):75-77,79.

[5] 《保险公司偿付能力监管规则(II)》(银保监会)

作 者 | 余斯帆

编 辑 | 谢敏君

版权说明 | 感谢作者的辛苦付出与创作,本文为本平台的原创文章。如需转载,请发送消息至公众号后台与我们联系,我们将在第一时间处理,非常感谢!